Die Unterscheidung zwischen kaufmännischen und technischen Nebenkosten ist einer der zentralen Hebel für eine stabile, prüffähige und konfliktarme Nebenkostenabrechnung. In der Praxis scheitern Abrechnungen selten an der Rechenlogik – sondern daran, dass Kostenarten falsch eingeordnet, vermischt oder unsauber dokumentiert werden. Das Ergebnis sind Einwendungen, Kürzungen und unnötige Rückforderungen.

Dieser WohnMeta-Fachartikel zeigt Ihnen, wie Sie kaufmännische vs. technische Nebenkosten klar abgrenzen, wie Sie typische Mischpositionen sauber trennen und wie Sie die Logik so in Ihre Prozesse integrieren, dass die Abrechnung nicht „jedes Jahr ein Projekt“ wird. Als Basis zur Kostenarten-Systematik empfehlen sich ergänzend: Welche Nebenkosten sind umlagefähig? sowie die Prozessanleitung Nebenkostenabrechnung erstellen: Schritt-für-Schritt-Anleitung.

Wenn Sie die Abgrenzung nicht nur fachlich verstehen, sondern operativ sauber umsetzen möchten, sind diese Bausteine relevant: Immobilienbuchhaltung (Kostenartenlogik & Buchungsstandard) und Digitalisierung & Beleg-App (Belegkette je Objekt/Einheit). Für einen stabilen Start in den Regelbetrieb: Onboarding & Setup.

Hinweis: Dieser Beitrag stellt allgemeine Informationen dar und ersetzt keine individuelle Rechts- oder Steuerberatung. Für verbindliche Einzelfallprüfungen sollten rechtliche oder steuerliche Berater hinzugezogen werden.

1. Warum die Abgrenzung kaufmännisch vs. technisch so entscheidend ist

Vermieter verwenden den Begriff „Nebenkosten“ oft als Sammelbegriff. Für eine professionelle Abrechnung ist das zu grob. Denn Nebenkosten entstehen aus sehr unterschiedlichen Ursachen: Ein Teil ist technisch getrieben (Betrieb, Verbrauch, Wartung, Messdienst), ein anderer Teil ist kaufmännisch getrieben (Organisation, Verträge, Zahlungsflüsse, Dokumentation, Verwaltung). Diese Trennung ist nicht nur „theoretisch sauber“, sondern operativ relevant. Sobald Kostenarten falsch einsortiert werden, wird die Abrechnung angreifbar – entweder weil Positionen nicht umlagefähig sind, weil sie in den falschen Block laufen oder weil der Zweck der Kosten nicht prüffähig erklärt ist.

Gerade bei wachsenden Beständen zeigt sich ein Muster: Je weniger standardisiert die Kostenartenlogik ist, desto höher sind die Reibungsverluste. Vermieter verlieren Zeit in Rückfragen, weil Belege nicht eindeutig zuordenbar sind, weil technische Leistungen und kaufmännische Leistungen auf einer Rechnung vermischt sind oder weil im Jahreslauf „ad hoc“ gebucht wird und erst am Jahresende versucht wird, die Struktur zu retten. Wenn Sie das Thema systematisch angehen möchten, lohnt sich zusätzlich der Blick auf Fehler bei der Nebenkostenabrechnung, weil dort typische Bruchstellen im Prozess sichtbar werden.

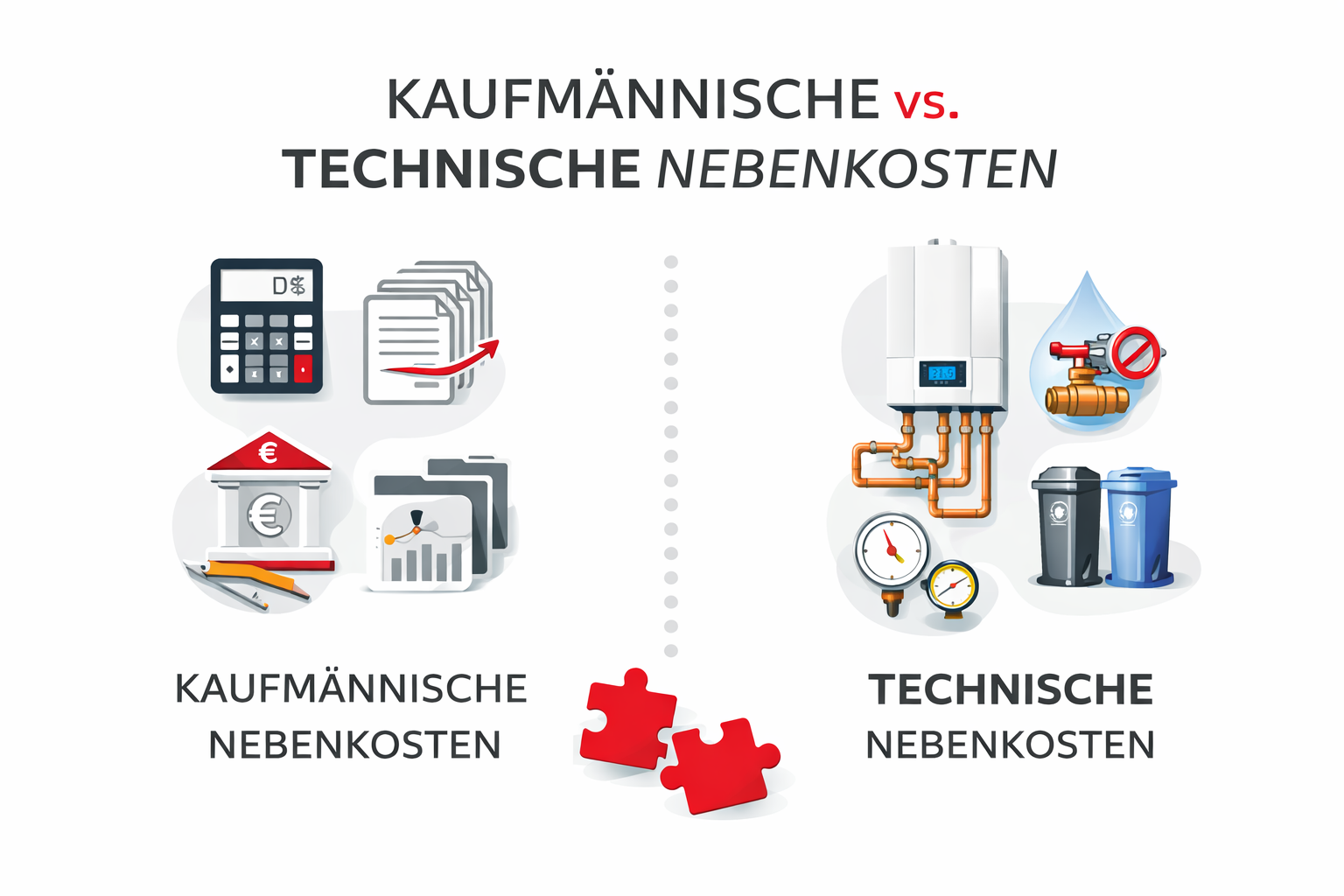

Technische Nebenkosten beschreiben den Betrieb der Immobilie. Kaufmännische Nebenkosten beschreiben die Organisation rund um diesen Betrieb. Sobald beides vermischt wird, steigt das Risiko von Einwendungen – unabhängig davon, ob die Summe „an sich“ plausibel wirkt.

2. Definitionen: Was kaufmännische Nebenkosten sind – und was nicht

Kaufmännische Nebenkosten sind Kosten, die primär durch die Verwaltungs- und Organisationsleistung rund um das Mietverhältnis und den Objektbetrieb entstehen. Dazu zählen beispielsweise Prozesskosten, Dokumentationskosten, interne oder externe kaufmännische Dienstleistungen, Abwicklungsaufwände sowie Kosten, die aus der Steuerung von Verträgen, Zahlungsflüssen und Datenbasis resultieren.

Wichtig ist die Abgrenzung: Kaufmännisch heißt nicht automatisch umlagefähig. Viele kaufmännische Kosten sind Verwaltungskosten und damit in der Betriebskostenlogik gerade nicht umlagefähig. Genau an dieser Stelle entstehen in der Praxis die häufigsten Fehler: Verwaltungskosten werden als „Nebenkosten“ etikettiert und in die Abrechnung „hineingeschoben“. Das kann kurzfristig wie eine Optimierung wirken, ist aber strategisch ein Risiko, weil Einwendungen dann nicht nur einzelne Positionen betreffen, sondern die Glaubwürdigkeit der gesamten Abrechnung schwächen.

Die sicherste Vorgehensweise ist daher: kaufmännische Kosten konsequent als eigene Kategorie zu führen, sauber zu dokumentieren und nur dort umzulegen, wo es rechtlich und vertraglich tatsächlich möglich ist. Als operatives Fundament dient Ihnen die Kostenarten-Übersicht aus Welche Nebenkosten sind umlagefähig?.

3. Definitionen: Was technische Nebenkosten sind – und was nicht

Technische Nebenkosten sind Kosten, die direkt aus dem Betrieb, der Nutzung und der technischen Bewirtschaftung des Gebäudes entstehen. Dazu gehören typische Betriebskostenpositionen wie Heizung/Warmwasser (inklusive Abrechnungsdienstleistungen), Wasser/Abwasser, Müll, Gebäudereinigung, Gartenpflege, Beleuchtung, Aufzug, Schornsteinfeger oder bestimmte Wartungs- und Prüfleistungen – jeweils nur im zulässigen Rahmen und in der korrekten Ausgestaltung.

Auch hier gilt: technisch bedeutet nicht automatisch umlagefähig. Technische Maßnahmen können in den Bereich Instandhaltung/Instandsetzung fallen, wenn sie Mängel beseitigen oder Substanz wiederherstellen. Genau deshalb sind Grenzfälle wie Dachrinnenreinigung, Gartenpflege oder Hausmeisterleistungen so konfliktträchtig, weil sie technisch „klingen“, aber je nach Anlass und Ausgestaltung unterschiedlich einzuordnen sind. Für typische Grenzpositionen können Sie ergänzend diese WohnMeta-Beiträge nutzen: Dachrinnenreinigung: Umlagefähig oder Instandhaltung? sowie Hausmeisterkosten: Was Vermieter abrechnen dürfen.

4. Die Kernlogik für Vermieter: Zweck, Auslöser, Regelmäßigkeit

Eine belastbare Abgrenzung gelingt nicht über Schlagworte, sondern über eine einfache Prüflogik. Drei Fragen entscheiden in der Praxis, ob eine Position technisch umlagefähig ist, kaufmännisch intern bleibt oder in den Bereich Instandhaltung rutscht. Erstens: Welcher Zweck steht im Vordergrund – laufender Betrieb oder Organisation/Verwaltung? Zweitens: Welcher Auslöser hat die Kosten verursacht – planmäßig wiederkehrend oder anlassbezogen wegen Störung/Schaden? Drittens: Welche Regelmäßigkeit ist erkennbar – standardisiertes Intervall oder reaktive Einzelmaßnahme?

Diese Logik ist besonders wichtig bei Mischrechnungen. Ein Dienstleister stellt beispielsweise eine Rechnung, die technische Leistung (z. B. Wartung) und kaufmännische Leistung (z. B. Dokumentationspauschale, Verwaltungsaufwand, Anfahrts-/Koordinationspaket) kombiniert. Ohne Trennung entsteht ein „Graubereich“, der in der Abrechnung schnell angreifbar wird. Professionelle Vermieter behandeln Mischrechnungen deshalb nicht als Bagatelle, sondern als Signal: Die Kostenartenstruktur braucht klare Regeln.

- Technischer Anteil: Was dient dem laufenden Betrieb (und ist ggf. umlagefähig)?

- Kaufmännischer Anteil: Was ist Koordination/Verwaltung/Dokumentation (typisch nicht umlagefähig)?

- Anlassprüfung: War es planmäßig oder eine Mangel-/Störungsbeseitigung (Instandhaltung)?

5. Typische Kostenarten – sauber zugeordnet (mit Praxislogik)

Im Alltag hilft eine klare Zuordnungstabelle, um die interne Buchungs- und Abrechnungslogik zu stabilisieren. Wichtig ist: Die Tabelle ersetzt nicht die Einzelfallprüfung, sie schafft aber einen Standard, der Fehlerquoten reduziert und die Dokumentation vereinheitlicht. Wenn Sie die Verteilungslogik parallel professionalisieren möchten, ist Umlageschlüssel richtig wählen eine passende Ergänzung.

| Kostenart (Beispiele) | Einordnung (primär) | Typische Stolperfalle | Was „prüffähig“ macht |

|---|---|---|---|

| Heizkosten / Messdienst / Abrechnungsdienst | Technisch (verbrauchs- & betriebsbezogen) | Pauschale Verwaltungsanteile werden mitumgelegt | Klare Vertragsbasis, Zeitraum, Zuordnung je Einheit; konsistente Datenbasis |

| Hausmeister (Leistungsbündel) | Technisch – abhängig von Leistung | Nicht umlagefähige Tätigkeiten „verstecken“ sich im Paket | Leistungsverzeichnis; Trennung umlagefähig vs. nicht umlagefähig |

| Beleg- & Dokumentationsaufwand (intern/extern) | Kaufmännisch | Wird als „Nebenkosten“ missverstanden und umgelegt | Saubere interne Kostenstelle; klare Prozessdoku |

| Wartung/Prüfung (z. B. Aufzug) vs. Reparatur | Technisch (Wartung) / Instandhaltung (Reparatur) | Mischrechnung ohne Trennung | Getrennte Positionen, Anlassbeschreibung, Intervallnachweis |

| Mieterwechsel (Stammdaten, Kaution, Abgrenzung) | Kaufmännisch | Zeitdruck führt zu lückenhafter Dokumentation | Standardprozess, Checklisten, einheitliche Ablage |

6. Die häufigste Fehlerquelle: Verwaltungskosten werden zu „Betriebskosten“ umetikettiert

In der Praxis passiert Folgendes: Vermieter spüren den Zeitaufwand (Belege sammeln, sortieren, nachfordern, Rückfragen beantworten) und wollen ihn „irgendwo“ abbilden. Das ist betriebswirtschaftlich nachvollziehbar, aber nicht automatisch umlagefähig. Sobald Verwaltungs- oder Organisationskosten in Betriebskostenpositionen „hineinfließen“, entstehen zwei Risiken. Erstens: Einwendungen werden wahrscheinlicher, weil Mieter das Gefühl bekommen, dass die Abrechnung „kreativ“ ist. Zweitens: Auch zulässige Positionen werden stärker geprüft, weil die Abrechnung als Ganzes an Vertrauen verliert.

Professionelle Steuerung bedeutet daher: Kaufmännische Kosten werden nicht versteckt, sondern systematisch gesteuert – über Standards, Digitalisierung und klare Rollen. Genau dafür ist der Beitrag Nebenkosten digital verwalten relevant, weil dort beschrieben wird, wie Sie Belegeingang, Kostenarten und Abrechnung als Prozess stabilisieren, statt am Jahresende „zu retten“.

7. Mischleistungen richtig trennen: So vermeiden Sie Angriffsflächen

Eine Mischleistung liegt vor, wenn eine Rechnung technische, kaufmännische und/oder instandhaltungsnahe Bestandteile enthält. Typische Beispiele sind Wartungsverträge mit „Servicepauschalen“, Hausmeisterpakete mit nicht umlagefähigen Tätigkeiten oder technische Einsätze, bei denen zusätzlich Dokumentation, Koordination oder „Bereitstellung“ berechnet wird. Für die Abrechnung ist entscheidend, dass Sie die Bestandteile trennen – entweder durch getrennte Rechnungspositionen oder durch eine nachvollziehbare interne Aufteilung.

Wenn Sie diese Trennung dauerhaft zuverlässig umsetzen wollen, benötigen Sie zwei operative Grundlagen: Erstens eine saubere Kostenartenlogik in der Buchhaltung, zweitens eine digitale Belegstruktur, die Objekt, Einheit, Zeitraum und Kostenart eindeutig zusammenführt. Genau hier greifen Immobilienbuchhaltung und Digitalisierung & Beleg-App ineinander. Ohne standardisierten Belegfluss bleibt die Trennung zwar theoretisch möglich, aber in der Praxis fehleranfällig – insbesondere bei Zeitdruck und Mieterwechseln.

Wenn Sie einen Posten nicht in einem Satz erklären können („Was ist das, wofür ist es, warum gehört es in diese Kostenart?“), ist er in der Nebenkostenabrechnung ein Risiko. Dann ist Trennung oder Umgliederung die wirtschaftlich saubere Entscheidung.

8. Praxisbeispiele: So wirkt die Abgrenzung im Vermieteralltag

Praxisfall A: Heizkostenabrechnung – technisch korrekt, kaufmännisch instabil

Die Heizkosten sind technisch sauber, aber die Datenbasis ist inkonsistent: fehlende Ablesewerte, unterschiedliche Zeiträume, unklare Zuordnung zu Einheiten. In solchen Fällen ist die technische Seite nicht das Problem, sondern die kaufmännische Prozessqualität. Die Lösung ist nicht „mehr rechnen“, sondern Standards einziehen: Ablage, Belegkette, Zuständigkeiten, klare Intervall- und Fristensteuerung. Genau dafür lohnt sich eine Prozesssicht wie in Nebenkostenabrechnung erstellen: Schritt-für-Schritt und ergänzend die Fehleranalyse aus Fehler bei der Nebenkostenabrechnung.

Praxisfall B: Hausmeister – technisch umlagefähig, aber „Paketfalle“

Ein Hausmeistervertrag enthält umlagefähige Tätigkeiten (Reinigung, Pflege, Kontrollen) und nicht umlagefähige Tätigkeiten (Kleinreparaturen, Instandsetzung). Wird das Paket ohne Leistungsverzeichnis abgerechnet, ist die Nebenkostenabrechnung angreifbar. Die Lösung ist nicht zwingend ein neuer Dienstleister, sondern ein sauberer Leistungsrahmen und eine Trennung in der Kostenartenlogik. Der Beitrag Hausmeisterkosten: Was Vermieter abrechnen dürfen hilft dabei, typische Paketbestandteile einzuordnen.

Praxisfall C: Belegchaos – technischer Betrieb ok, kaufmännische Struktur fehlt

Der Gebäudebetrieb läuft stabil, aber Belege kommen über E-Mail, WhatsApp, Papier, PDF-Scans und unterschiedliche Ordner. Die technische Seite erzeugt Kosten, aber die kaufmännische Seite erzeugt den Aufwand. Hier ist der Hebel nicht „noch ein Tool“, sondern ein standardisierter Upload- und Ablageprozess. WohnMeta setzt dafür auf das Pflichtmodul Digitalisierung & Beleg-App, weil dadurch Unterlagen von Beginn an in einer eindeutigen Objekt-/Einheitenstruktur landen. Für den Start in einen stabilen Regelbetrieb ist Onboarding & Setup die operative Grundlage.

9. Umsetzung in der Praxis: Kostenartenstruktur statt Bauchgefühl

Die beste Abgrenzung ist die, die nicht „im Kopf“ stattfindet, sondern als Standard im System verankert ist. Eine professionelle Kostenartenstruktur bedeutet: Jede Rechnung wird beim Eingang eindeutig einer Kostenart zugeordnet (technisch/kaufmännisch), Grenzfälle werden anhand definierter Kriterien geprüft (Zweck, Auslöser, Regelmäßigkeit), Mischleistungen werden getrennt, und die Belege sind je Objekt/Einheit/Zeitraum abrufbar. Dann wird die Nebenkostenabrechnung kalkulierbar – und Einwendungen werden zur Ausnahme, nicht zum wiederkehrenden Projekt.

Wenn Sie parallel die Verteilungslogik absichern möchten, ist es sinnvoll, Umlageschlüssel und Datenbasis mit zu standardisieren, weil auch hier häufig formale Angriffsflächen entstehen. Dafür ist Umlageschlüssel richtig wählen die passende Vertiefung.

- Jede Kostenposition ist einer klaren Kostenart zugeordnet (kein „Sonstiges“-Sammelbecken).

- Mischleistungen werden getrennt oder sind durch Leistungsverzeichnis aufgeschlüsselt.

- Belege sind je Objekt/Einheit/Zeitraum auffindbar – ohne Suchaufwand.

- Technische Maßnahmen sind klar von Instandhaltung abgegrenzt (Anlass dokumentiert).

10. Strategischer Blick: Warum „technisch“ ohne „kaufmännisch“ nicht skaliert

Viele Vermieter investieren zuerst in technische Optimierung (Heizung, Messdienst, Wartung, Dienstleister). Das ist sinnvoll, löst aber nicht das Kernproblem, wenn die kaufmännische Struktur fehlt. Denn die Abrechnung wird nicht nur durch Kosten verursacht, sondern durch die Fähigkeit, diese Kosten sauber zuzuordnen, zu dokumentieren und nachvollziehbar zu verteilen. Wer hier Standardisierung aufbaut, gewinnt doppelt: weniger Zeitverlust und weniger Konfliktpotenzial. Genau deshalb ist WohnMeta als Modell eine kaufmännische Hausverwalter-Alternative und keine Vollverwaltung. Wenn das grundsätzlich zu Ihrem Setup passt, ist Hausverwalter-Alternative die passende Einordnung.

FAQ – Kaufmännische vs. technische Nebenkosten

Was ist der schnellste Weg, kaufmännische und technische Nebenkosten sauber zu trennen?

Über eine klare Kostenartenlogik: Jede Rechnung wird beim Eingang einer definierten Kostenart zugeordnet, Grenzfälle werden über Zweck/Auslöser/Regelmäßigkeit geprüft, Mischleistungen werden getrennt. Als Grundlage hilft Welche Nebenkosten sind umlagefähig? sowie die Prozessanleitung Nebenkostenabrechnung erstellen: Schritt-für-Schritt.

Sind kaufmännische Nebenkosten grundsätzlich nicht umlagefähig?

In der Praxis sind viele kaufmännische Kosten Verwaltungskosten und damit typischerweise nicht umlagefähig. Entscheidend ist die konkrete Kostenart, die vertragliche Grundlage und die rechtliche Einordnung. Eine „Umetikettierung“ in technische Betriebskostenpositionen ist strategisch riskant, weil sie Einwendungen wahrscheinlicher macht. Für typische Fehlerquellen siehe Fehler bei der Nebenkostenabrechnung.

Wie gehe ich mit Rechnungen um, die technische Leistung und Servicepauschale kombinieren?

Idealerweise lassen Sie Positionen getrennt ausweisen oder arbeiten mit Leistungsverzeichnis. Wenn das nicht möglich ist, sollten Sie intern nachvollziehbar trennen und die Abrechnung nur dort belasten, wo die Position prüffähig erklärt werden kann. Ohne Trennung steigt die Angriffsfläche deutlich – besonders bei Grenzpositionen wie Hausmeister, Wartung oder Reinigungsleistungen.

Was ist der häufigste Grund für Rückfragen und Einwendungen?

Unklare Kostenarten und fehlende Prüffähigkeit: Mieter sehen nicht, wofür genau Kosten entstanden sind, wie sie zugeordnet wurden und wie der Umlageschlüssel greift. Deshalb sind Standards bei Belegkette und Struktur entscheidend. Für digitale Prozesslogik siehe Nebenkosten digital verwalten.

Wie kann WohnMeta die Abgrenzung operativ stabilisieren?

Über eine standardisierte Kostenartenlogik und eine eindeutige Belegstruktur je Objekt/Einheit. Dazu greifen bei WohnMeta Immobilienbuchhaltung (kaufmännische Datenbasis), Digitalisierung & Beleg-App (Belegzuführung) und ein sauberer Start über Onboarding & Setup ineinander. Ergänzend können Sie sich über Preise & Module einen Überblick verschaffen.

Jetzt Abgrenzung sauber aufsetzen: Kostenarten-Check für Ihren Bestand

Wenn kaufmännische und technische Nebenkosten in Ihrer Abrechnung nicht klar getrennt sind, zahlen Sie das jedes Jahr zweimal: einmal in Zeitaufwand, einmal in Risiko (Einwendungen, Kürzungen, Rückforderungen). WohnMeta bringt die Struktur zurück in den Prozess – mit einer klaren Kostenartenlogik, digitaler Belegkette und einem Abrechnungssystem, das auch bei Wachstum stabil bleibt.

Ihr nächster Schritt: Schildern Sie kurz Ihren Bestand (Einheiten, Objektart, aktuelles Setup). Sie erhalten eine konkrete Ersteinschätzung, wo Ihre Abgrenzung aktuell angreifbar ist, welche Mischleistungen Sie trennen sollten und wie Sie die Struktur so aufsetzen, dass Rückfragen zur Ausnahme werden.

Kostenarten-Check anfragen